相続・遺言の相談のなかで「生命保険は相続の対象になるんですか?」という質問を受けることが多々あります。この質問に対して「一般的には、遺産分割の対象にはなりませんが、相続税の対象にはなります。」という回答になります。

「遺産分割の対象にはならない。」とはどういうことでしょう。生命保険金の受取人に特定の者が指定してあれば、保険契約上、指定を受けた者が契約上独自に請求権を取得するのであり、相続財産にならないということです。

例えば保険契約者で被保険者でもある「親」が亡くなり、受取人である「長男」が保険金受け取ったとします。結果だけ見ると親の財産を相続しているように見えなくもないですが、実際には保険契約による保険金請求権によって長男が保険会社から保険金を受け取っています。親から相続したわけではないということです。つまり長男の固有の権利であり、他の相続人(兄弟姉妹など)と遺産分割をする必要が生じないということになります。

やり方によっては、特定の相続人に恣意的に大きな財産を残すこともできることから相続の公平を期する意味で、判例では「生命保険金の相続財産に対する割合が大きい場合は、遺産分割の対象となり得る。」とされていますのでご注意ください。

相続税の対象にはなるの?

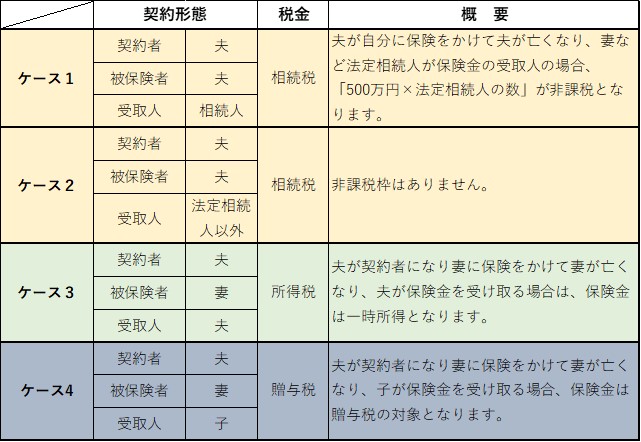

生命保険では「契約者」と「被保険者」そして「受取人」が誰なのかによって相続の際の税金の取り扱いが変わってきます。大きく4パターンを用意しました。

「ケース1」が最も一般的な契約内容でしょう。相続人が配偶者や子の場合です。また「ケース2」は孫などを受取人にする場合です。この2ケースは「相続税」の対象となります。また「ケース3」や「ケース4」のように契約者と被保険者が異なる場合では、所得税や贈与税の対象となることもあります。

生命保険については、その契約内容によって相続時の取り扱いに違いが生じます。将来に備えた準備の一環として生命保険の契約をお考えの方もあろうかと思います。その内容によっては家族に禍根を残すことも考えられます。慎重に選択することが大切です。

~街の身近な法律家~

相続まるっと相談室 佐藤行政書士事務所